继贵州茅台之后,泸州老窖也官宣涨价了。

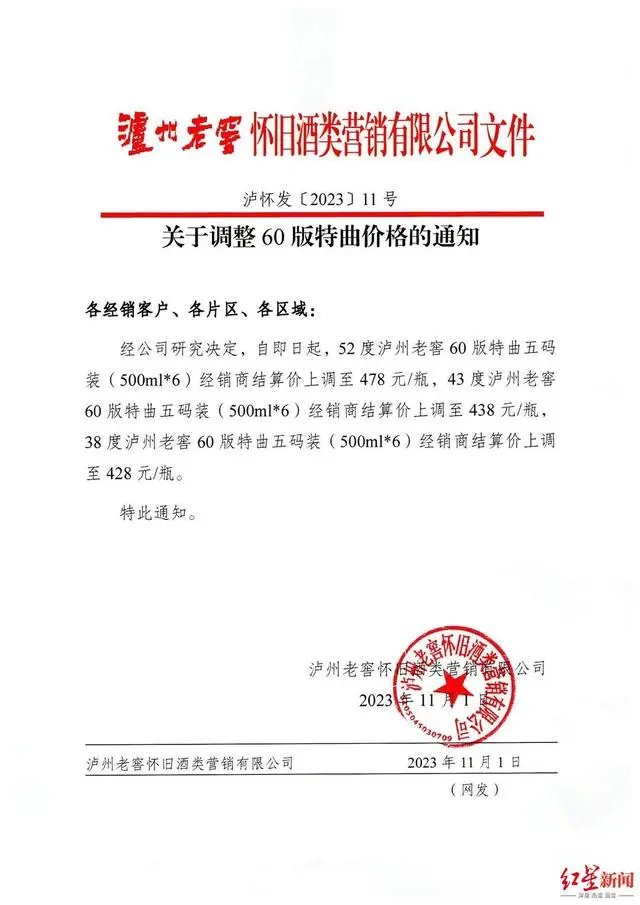

泸州老窖(000568)11月1日调价特曲产品。通知文件显示,52度泸州老窖60版特曲五码装(500ml×6)经销商结算价上调至478元/瓶,43度泸州老窖60版特曲五码装(500ml×6)经销商结算价上调至438元/瓶,38度泸州老窖60版特曲五码装(500ml×6)经销商结算价上调至428元/瓶。

三款不同度数的500ml“60版特曲”经销商结算价均上调20元左右,上调幅度在4%-5%。

公开资料显示,泸州老窖怀旧酒类营销有限公司为泸州老窖销售有限公司全资子公司,穿透后由上市公司泸州老窖100%持有。值得注意的是,泸州老窖内部知情人士表示,60版特曲产品被公司定位为区域产品,非主打产品,且公司提价策略早已制定,和媒体猜测的跟风茅台涨价无关。

据红星新闻报道,一名四川的泸州老窖经销商表示,已收到文件通知。他解释,实际每瓶上调35元,相比此前52度60版特曲468元/瓶的价格,看似只有10元调价,但25元保证金取消,原本半年后可以退还的保证金,实际也算进了涨价里。

泸州老窖半年收入146亿大增25%

白酒行业上半年遭遇了近年来少有的深度调整,但泸州老窖依然交出了一份令市场惊讶的成绩单。

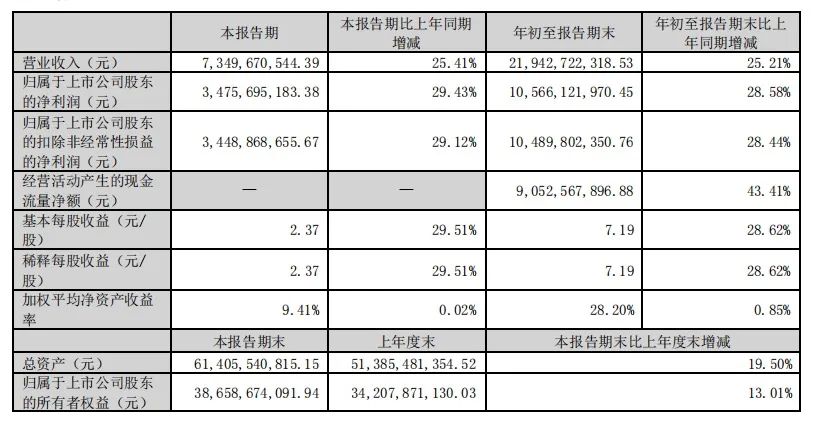

就在10月31日,泸州老窖发布2023年三季报。财报显示,泸州老窖前三季度实现营业收入219.43亿元,同比增长25.21%;实现净利润105.66亿元,同比增长28.58%;第三季度实现营业收入73.49亿元,同比增长25.41%;实现净利润34.76亿元,同比增长29.43%。此外,泸州老窖货币资金三季度期末余额较年初余额增加90.09亿元,增幅达到50.74%。

第二季度本是白酒行业传统意义上的淡季,而今年上半年泸州老窖表现实属“淡季不淡”,单季实现收入近70亿元,同比增长30.5%,也是近10年来增速最快的二季度,几乎接近第一季度行业旺季时的水平(76.1亿元)。值得注意的是,2022年全年泸州老窖净利润103.65亿元,而今年前三季度,净利已超去年全年。

财报显示,泸州老窖传统渠道运营模式运转良好,期末境内经销商数量1701家,上半年实现收入139.6亿元,同比增长了28.8%,毛利率较上年同期则提升了2.8个百分点。

生意稳定,泸州老窖的产品结构上半年也进一步优化,期内中高档酒类收入130亿元,同比增长25.2%,占收入比重达到89%,也进一步上升。

茅台涨价是白酒升价的一个信号吗?

泸州老窖此次部分产品提价之所以被关注,源于行业老大哥贵州茅台昨晚突然提价,引发市场热议。

国信证券认为,茅台提价信号意义更重要,行业价格秩序和格局迎来改善契机。“过去贵州茅台通过茅台1935、企业团购、非标茅台等产品放量来实现收入增长目标,行业竞争格局和价格秩序受到一定的扰动。”

国信证券分析,此次飞天茅台提价缓解公司中长期业绩增长压力,预计2024年茅台1935等产品投放或趋于放缓,千元价格带供给端有望改善,五粮液、泸州老窖也能更加从容平衡好量价关系。“再之,茅台提价具有极强的示范效应,后续不排除其他酒企提价的可能性,对于其他酒企2023 年回款、2024年合同签订、批价支撑均有正向影响。”

另据第一财经,对于日前贵州茅台上调部分贵州茅台酒出厂价格的公告,五粮液投资者热线工作人员表示,公司刚刚关注到贵州茅台的调价公告,目前没有涨价的计划,会静观其变。

此外,山西汾酒投资者热线工作人员表示,公司产品平时就有调价,但是没有大幅度的价格调整,就是一个日常的价格调整举措。

据了解,贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖五大白酒上市公司前三季度营收共计约2447.7亿元,归属上市公司股东净利润共计约1059.1亿元,前三季度盈利之和首次突破了千亿元大关。

初步梳理A股白酒上市公司的前三季度业绩可以发现,伴随着行业集中度提升,酒企之间的位次竞争进一步激化,围绕探花之位、上市白酒前十、同省内部的竞争都非常激烈。

白酒行业从业者、盛初集团董事长王朝成表示,此次茅台提价可能为产业带来溢出效应:首先,当前市场消费不热,尤其是高端消费比较低迷,不至于会引发批发价和零售价大涨,产业社会影响最低;其次,茅台核心单品提价,会引发五粮液等品牌提价预期,为其他品牌进入“量减价增”的战略调整带来操作上的可能性。