新式茶饮丨研究报告

核心摘要:

概念界定:新式茶饮指在传统现制茶饮的基础上进行产品改良及创新的新式现制茶饮,通常使用原茶、鲜奶、鲜果等新鲜/优质的原辅食材,并将其进行多样化搭配及融合,且定期推出差异化新品。品牌营销模式注重“线上+线下”、“体验+社交”。

驱动因素:从国家宏观经济环境来看,居民消费升级、消费互联网化、新消费相关政策等均利好新式茶饮行业;从同样具备成瘾性的现制饮品茶饮和咖饮的对比来看,茶饮品类更受中国消费者青睐;新式茶饮能够充分解决传统现制茶饮的众多痛点,满足现代消费者的消费升级需求。

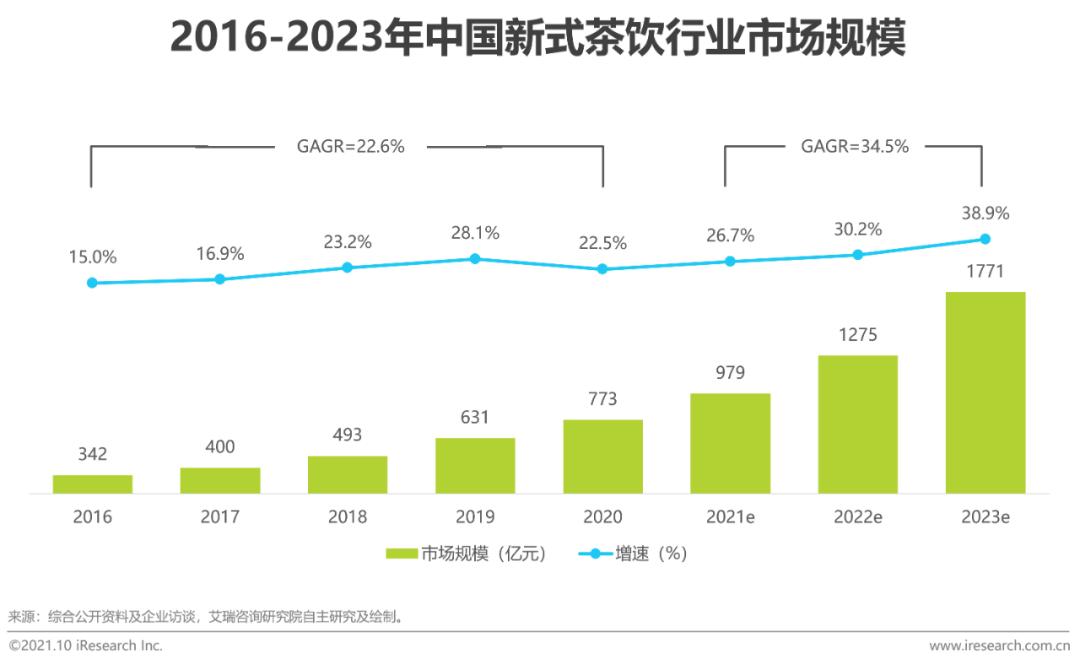

市场规模:2020年,中国新式茶饮行业市场规模为772.9亿元人民币,且呈快速增长趋势,艾瑞预计,到2030年,整体市场规模将接近2千亿元人民币。由此可见,中国新式茶饮行业仍存在较大市场空间和发展潜力。

竞争格局:1.南方市场的品牌及门店数量相较北方市场和中西部市场更多;2.连锁加盟模式为主要经营业态;3.高端品牌、中腰部品牌、下沉品牌百花齐放;4.中低端连锁品牌集中度相对较高;5.原料食材为主要成本构成;6.全国型和地方型玩家优劣互补。

发展趋势:1.通过打造主题概念、联名概念和健康概念以及布局咖啡赛道进行品类及产品创新升级;通过供应链整合以及数字化赋能系统提升供应链服务水平;3.建立从上游供应商到下游门店的全渠道标准化产品及服务体系;通过“线上+线下”全场景营销进行营销渠道多元化拓展;通过传递品牌文化提升品牌价值。

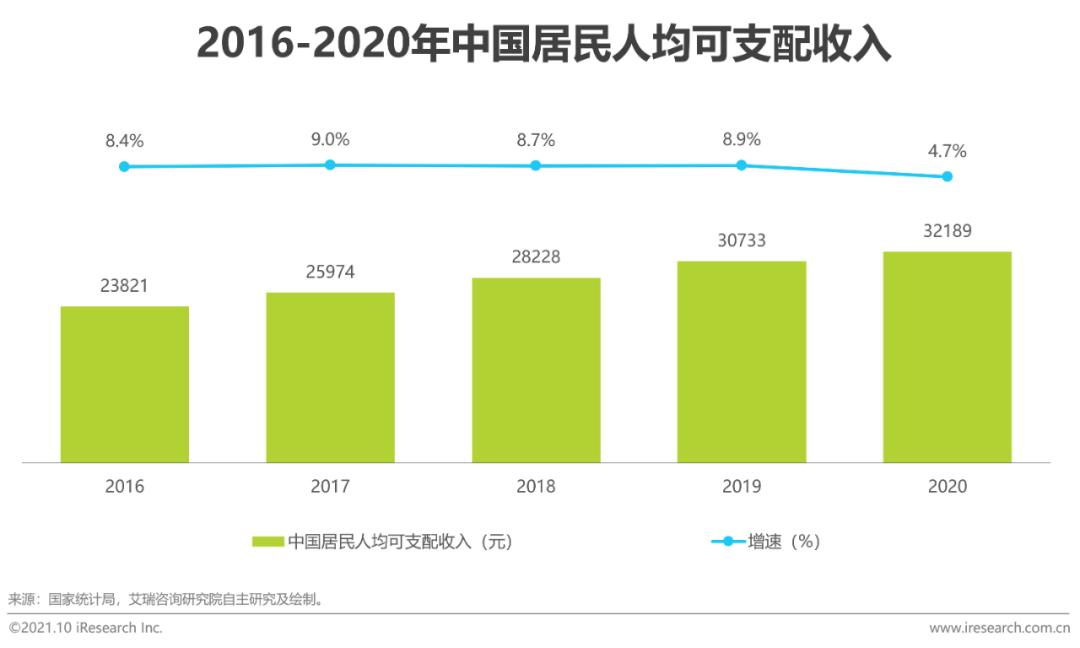

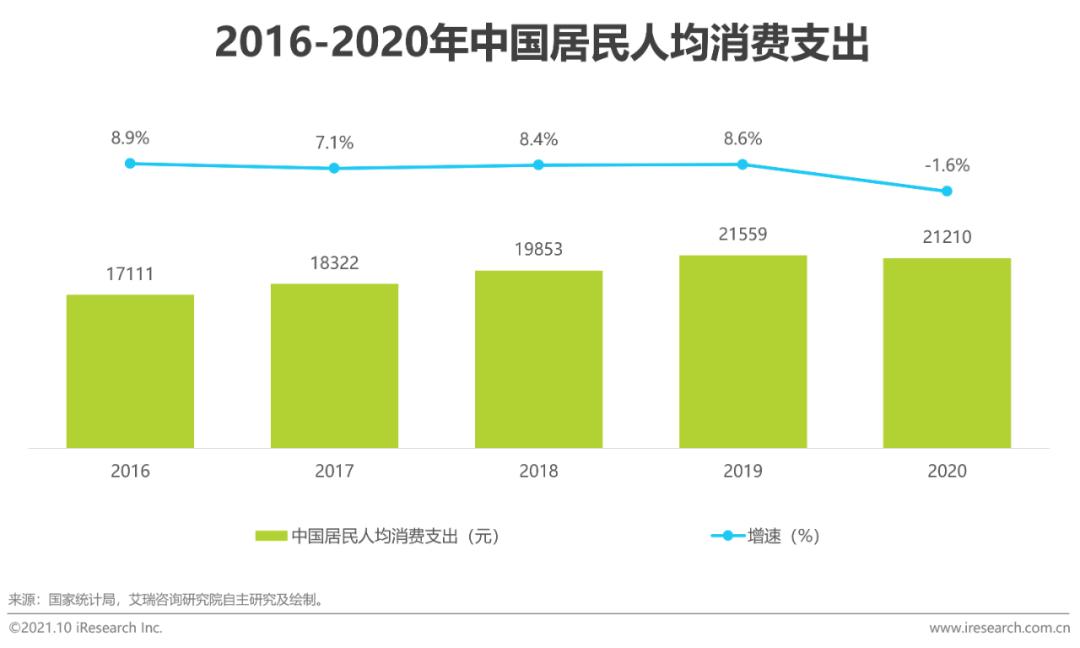

中国居民购买力增强,推动消费升级,利好新式茶饮行业

2020年,中国居民人均可支配收入和人均消费支出分别为3.2万元/年和2.1万元/年,尽管受新冠肺炎疫情影响,增速出现显著下滑,但是随着国内疫情逐步得到遏制,经济稳步恢复,预计到2021年之后,我国人均可支配收入和人均消费支出增速将基本恢复至疫情前水平。居民人均可支配收入的增长能够有效刺激社会消费,且随着居民购买力的增强,其对消费类产品及服务的多元化、个性化、品质化、品牌化以及便捷化等消费需求也在不断提升,对价格因素的敏感性逐渐下降。新式茶饮作为“消费升级类”产品,受宏观经济环境利好。

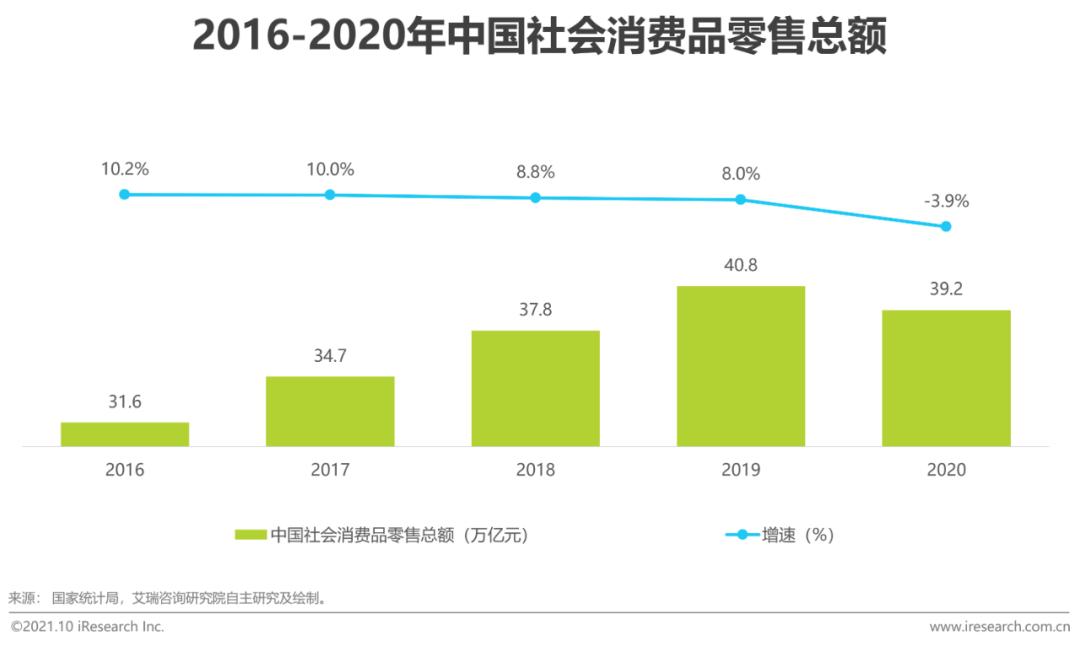

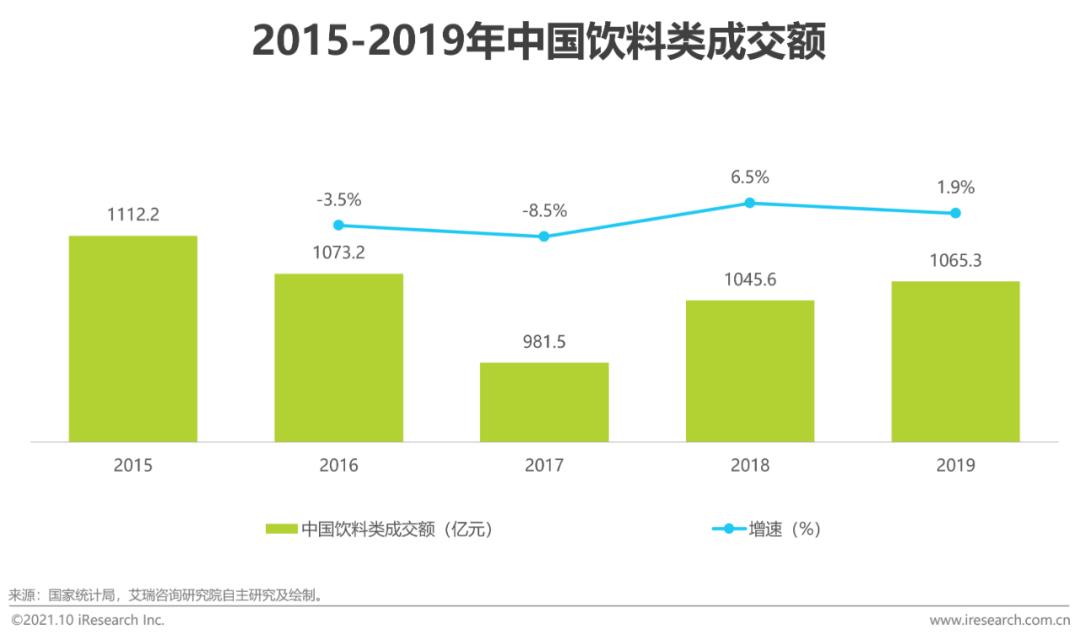

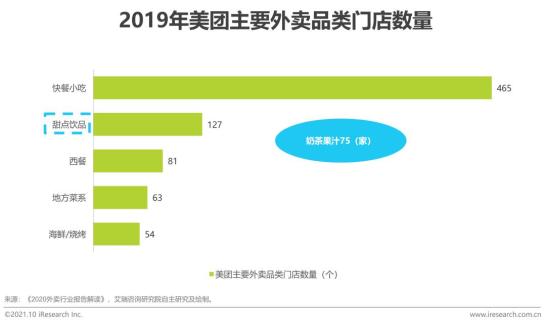

新式茶饮可进一步挖掘居民饮料类消费潜力

2019年,中国社会消费品零售总额为40.8万亿元,饮料类成交额为1065.3亿元,仅占社会消费品零售总额的0.26%,因此存在较大增长空间。新式茶饮作为现制类饮品,可作为零售类饮料产品的品类扩充,为消费者带来更加多元的产品选择,从而进一步挖掘我国饮料类产品的居民消费潜力。同时,新式茶饮在传统现制茶饮的基础之上进一步迭代升级,为进一步拓展增量用户同时推动存量用户持续复购奠定基础。

庞大的互联网用户群体为新式茶饮线上营销奠定用户基础

2019年,中国移动互联网用户数量为13.2亿户,外卖用户数量为4.6亿人,艾瑞预计,未来几年我国外卖用户数量仍将呈现增长态势。新式茶饮作为主打线上营销策略且线上普及程度相对较高的行业之一,庞大的互联网用户及外卖用户为其进行线上宣传及售卖奠定了良好的用户基础,从而利好其线上营销模式。

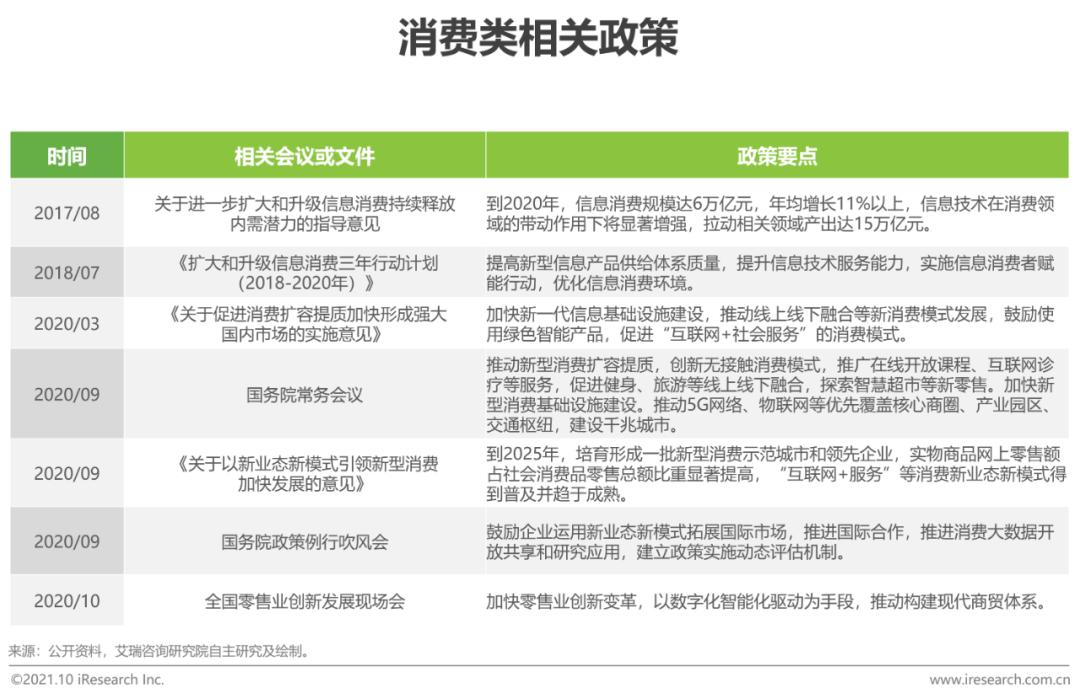

国家系列相关政策利好包括新式茶饮在内的大消费行业

近几年,国家出台系列消费类相关政策,为新型商业业态、商业模式以及产品形态的创新发展奠定了良好的商业环境,从而助推众多新兴消费品牌强势崛起。在消费类相关政策利好的大背景下,新式茶饮基于传统现制茶饮,从品类及产品创新、供应链优化升级、经营业态多元化拓展、品牌价值提升、科技赋能、用户体验提升等多个维度不断进行创新升级。

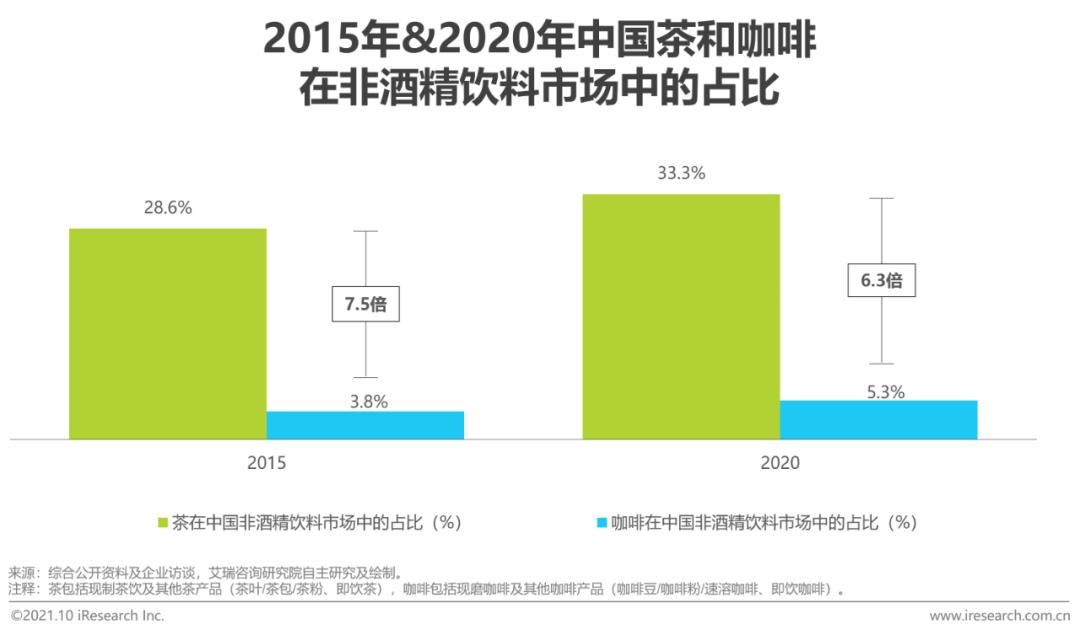

相较于咖啡,茶类饮品更受中国消费者青睐

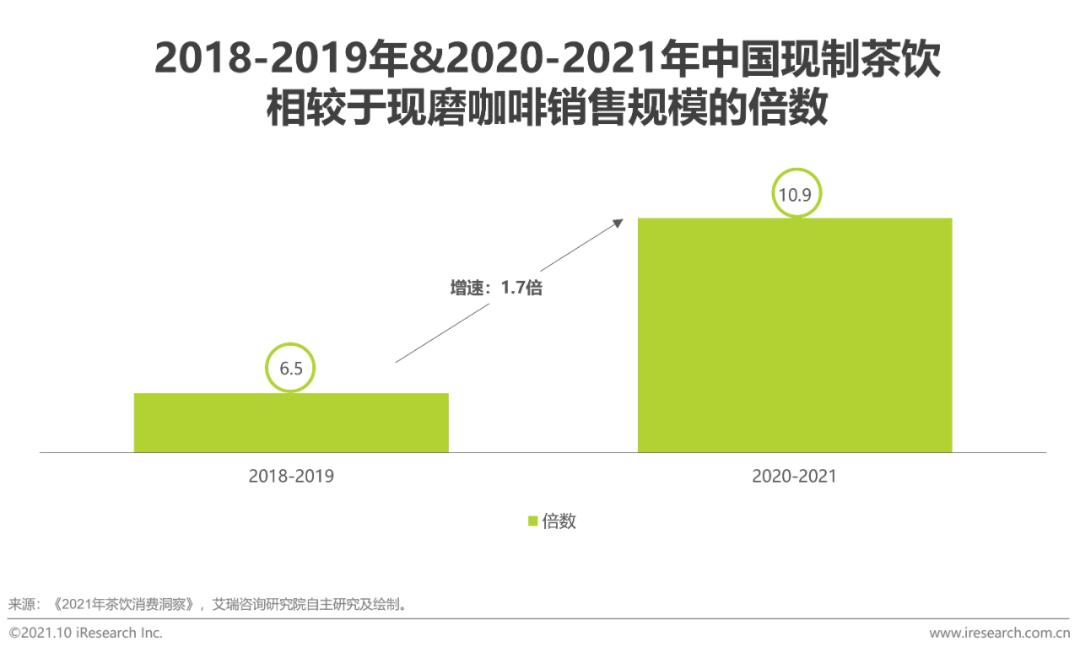

2020年,包含现制茶饮、茶叶/茶包/茶粉、即饮茶在内的整个茶市场在非酒精饮料市场中的占比为33.3%,约为同期咖啡市场规模的6.3倍。作为同样含有咖啡因且具备成瘾性的功能性饮品,茶相较于咖啡在中国消费者心中具备更高的接受度和心智地位。2020-2021年期间,现制茶饮的市场规模约为现磨咖啡的10.9倍,且相较于非现制类茶饮增速更快,说明现制茶饮在包括茶和咖啡等在内的成瘾性饮品赛道中发展最快。

相较于其他茶产品,现制茶饮增速更快

2020年,中国茶市场中茶叶/茶包/茶粉、即饮茶、现制茶饮的规模占比分别为43.1%、29.2%、27.7%,虽然现制茶饮规模占比最低,但是相较于其他茶产品增长最快。相较于茶叶/茶包/茶粉和即饮茶,现制茶饮更具社交属性,能够充分满足当代消费群体的社交需求。

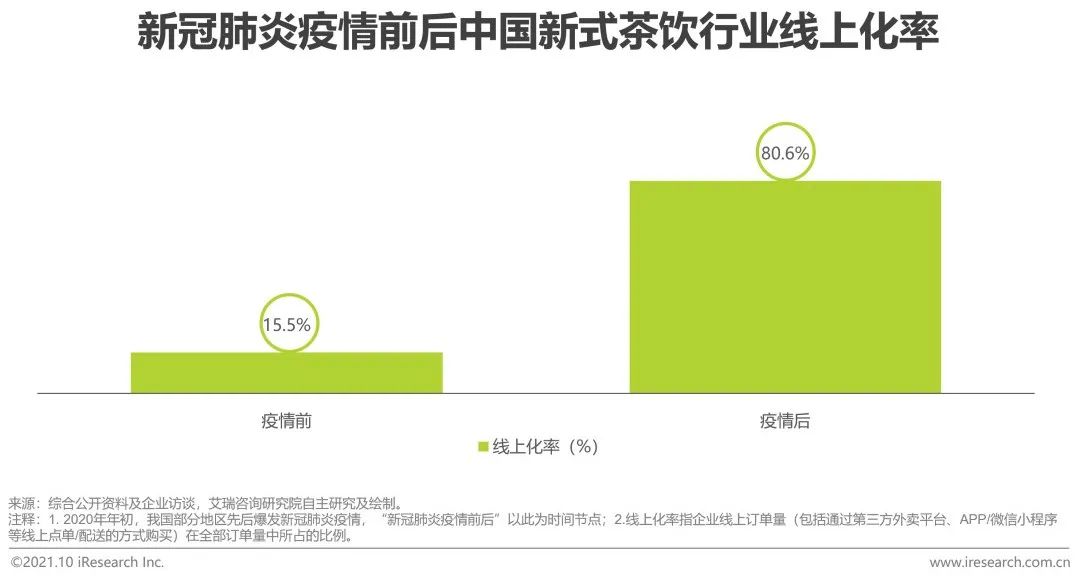

新冠疫情从供需两端双向推动新式茶饮行业线上化

2020年初,我国爆发新冠肺炎疫情,受此影响,餐饮行业线上点单数量激增,其中现制茶饮行业线上增长最快,约为744.0%。对于新式茶饮行业,从企业供应端的角度来看,线下门店客流锐减,使得众多新式茶饮品牌不得不加速转向线上营销渠道,例如第三方外卖平台、APP/微信小程序等;从消费需求端的角度来看,疫情期间消费者足不出户,只能通过线上点单配送的方式购买食品饮料及其他日用消费品,线下消费需求短期受到抑制,且疫情期间居民的消费习惯和饮食习惯逐步改变,更加趋向于线上购物渠道和健康营养的饮食及生活方式。

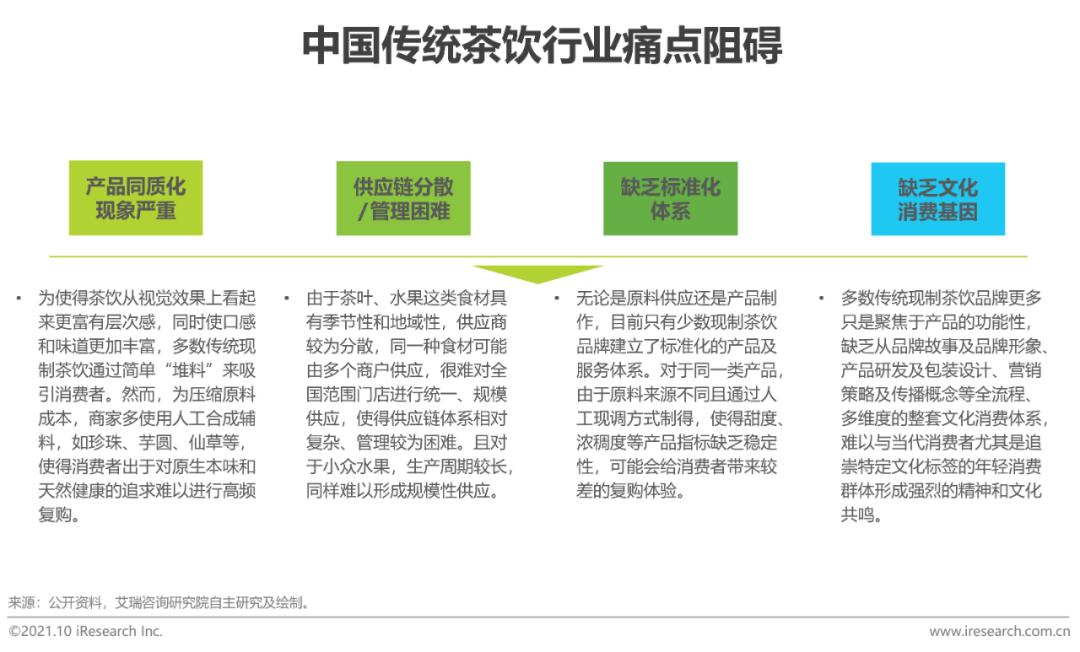

传统现制茶饮行业发展面临多方阻碍,未来增长乏力

对于主攻中低端市场、靠低价策略赚取销量的传统现制茶饮品牌,虽然已在其细分领域占据较多市场份额,但是产品同质化现象严重、供应链分散及管理困难、缺乏标准化的产品及服务体系以及缺乏文化消费基因等痛点使传统茶饮行业面临较多发展阻碍。

新式茶饮能够充分满足现制茶饮消费者的消费升级需求

消费者对现制茶饮逐渐从传统的解渴消暑、味觉满足、缓解压力等基础功能需求向高颜值产品治愈的精神需求以及身材管理、健康/养生的健康需求过渡,当今移动互联网时代,更是催生了“体验+社交”、“产品+品牌”的新时代个性化消费需求,例如,第三空间的娱乐式/商务式社交、主题联名新品尝鲜、网红品牌偏好等。

中国现制茶饮行业进入“新品类、新产品、新口味”的新式好茶时代

加强渠道建设、提升标准化水平可帮助企业提升利润空间

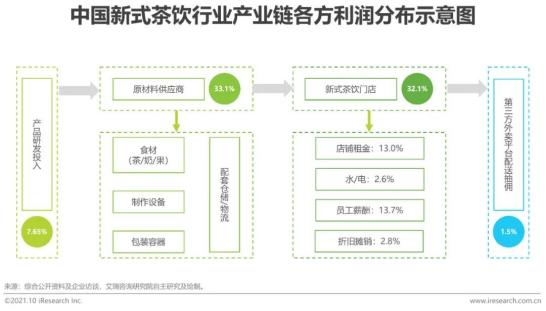

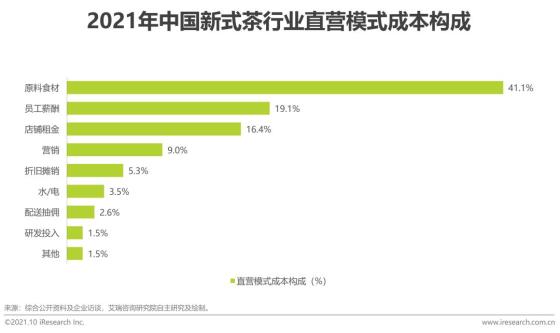

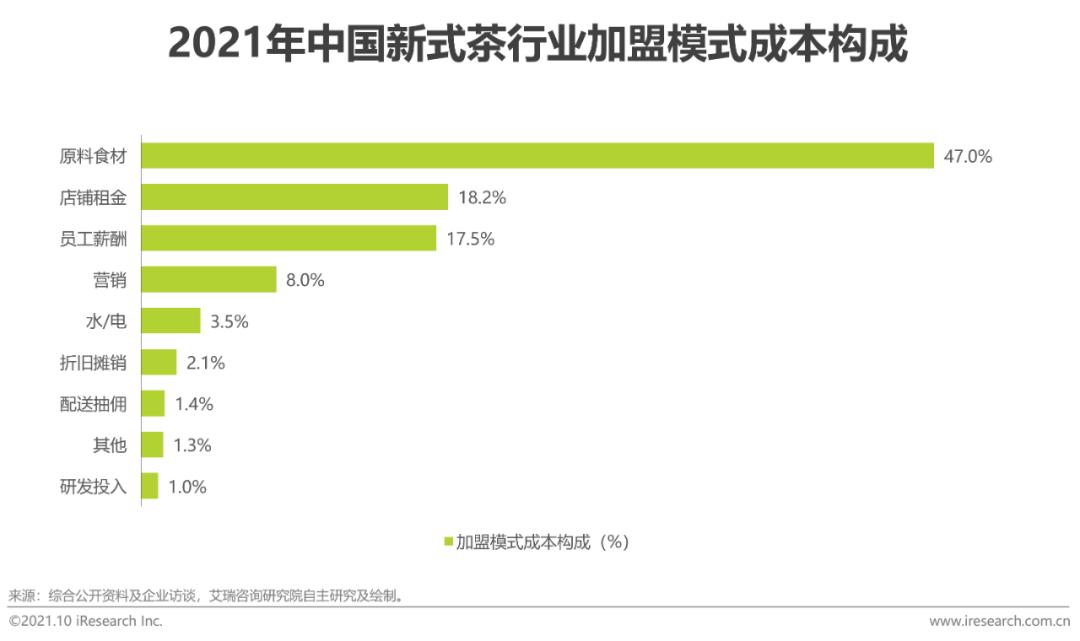

对于中国新式茶饮行业企业玩家,不论是选用优质食材的直营模式,还是自建供应链体系的加盟模式,其原材料成本在总体成本中所占比例均较高,原材料供应阶段供应商利润率约为33.1%,此外,门店运营成本也较高,基本与原材料成本持平,包括商铺出租商、员工、第三方外卖平台等在内的相应服务商的总体利润率约为33.6%,茶饮玩家自身利润率约为25%。通过进一步优化渠道建设、提高产品及服务标准化水平,企业可进一步提升利润空间。

2020年,中国新式茶饮行业市场规模约为773亿元人民币,近5年呈现快速增长趋势,艾瑞预计,到2023年,整体市场规模将超过1.7千亿元人民币。由此可见,中国新式茶饮行业仍存在较大市场空间和发展潜力。

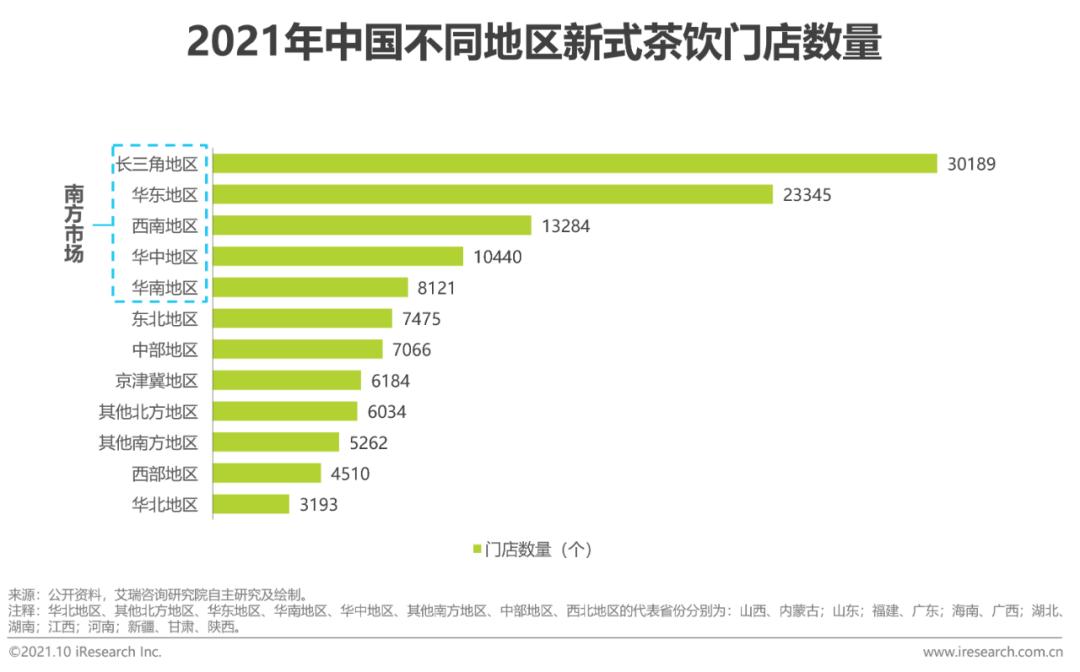

地域分布:南方市场、北方市场、中西部市场

相较中国北方市场(东北地区、华北地区、京津冀地区、中西部地区等),中国南方市场(长三角地区、华东地区、西南地区、华中地区、华南地区等)的新式茶饮品牌及门店数量更多,因此,在进一步巩固新式茶饮行业南方市场地位的基础之上,还应加快对北方增量市场潜在消费者的心智占领,同时注重对南方存量市场进一步差异化开拓。

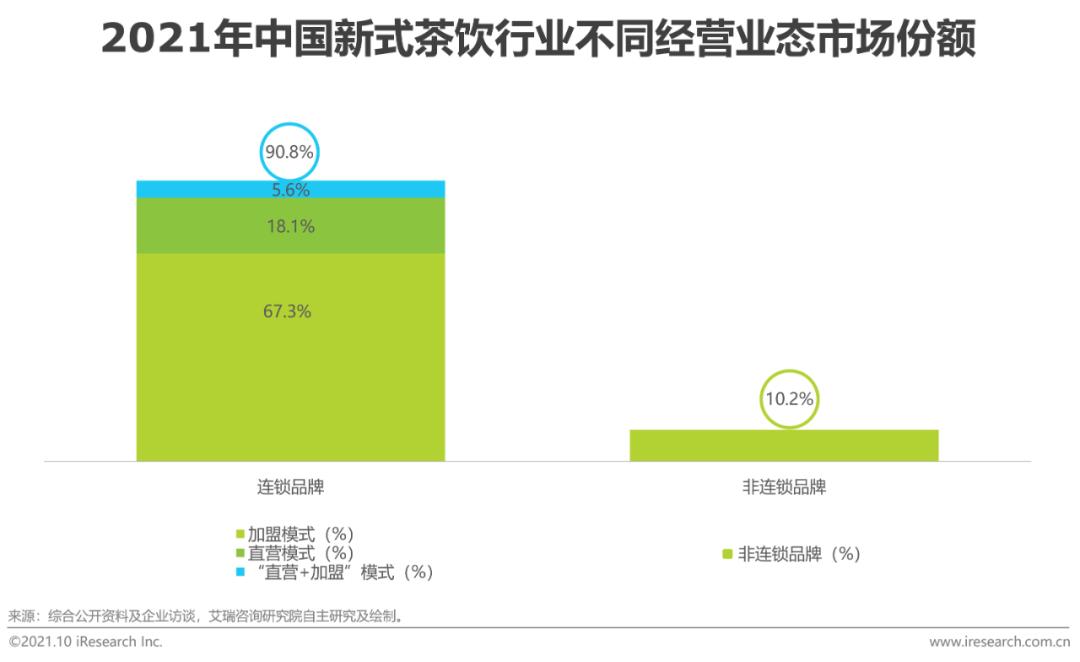

新式茶饮行业分为连锁和非连锁两种经营业态,其中连锁又可分为直营模式、加盟模式以及“直营+加盟”。连锁品牌中,除喜茶、奈雪的茶、乐乐茶、茶颜悦色等为直营模式外,其余基本均为加盟模式。

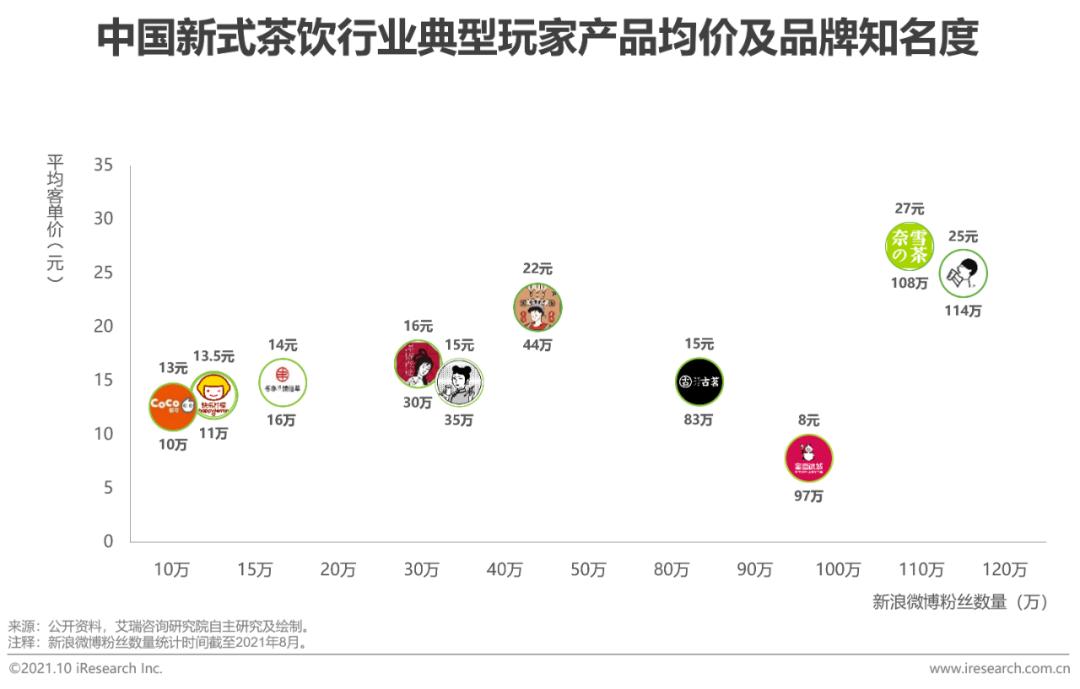

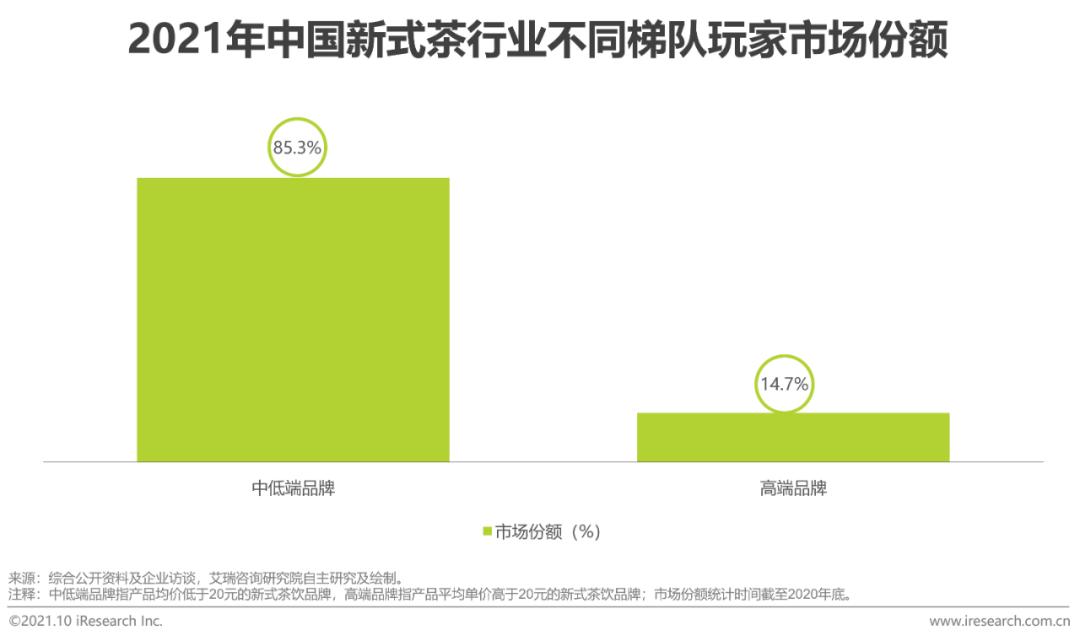

喜茶、奈雪的茶、乐乐茶主打高端品牌/产品路线,客均单价相对较高,基本在25元左右,在资本的加持助推之下,通过独树一帜、特色鲜明的高端品牌/产品营销方式,在消费者心中牢牢占据高端形象的位置。蜜雪冰城客单价较低,通过主攻下沉市场,使其覆盖的城市及消费人群最为广泛且数量庞大,外加一定的品牌营销策略,同样获得较高的市场关注度。

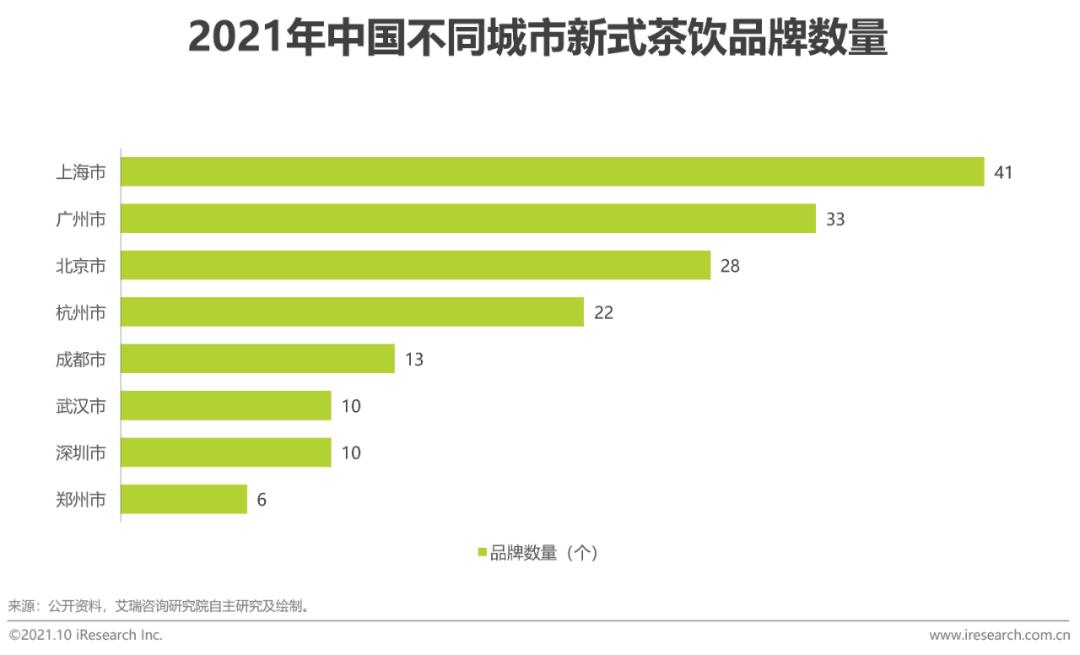

新式茶饮行业品牌数量众多,据不完全统计,目前中国新式茶饮品牌数量共有163个,其中,上海、广州和北京的新式茶饮品牌数量最多,分别为41个、33个和28个。连锁品牌在整个新式茶饮行业中所占市场份额较大,约为90.8%,其中以加盟模式居多,约占全部连锁品牌的67.3%。以蜜雪冰城为代表的中低端连锁茶饮品牌在新式茶饮行业中所占市场份额居于前列,共占将近50%的市场份额,喜茶、奈雪的茶、乐乐茶等高端茶饮品牌共占约为7.7%的市场份额。

直营模式选用食材相对优质,加盟模式虽然食材品质相对直营模式较差,但是采购量较大,且对于个别茶饮品牌,例如蜜雪冰城,由于自建供应链,使得食材类原料成本整体偏高,因此,无论是直营模式还是加盟模式,均为食材类原料成本占比最高,约为40-50%。加盟模式由于产品制作相对标准化,门店员工人数相对直营模式较少,故支付的员工薪酬相对直营模式较少,直营模式注重品牌建设,故营销费用相对加盟模式整体偏高。

全国型新式茶饮玩家的产品矩阵及产品结构更加标准化,因此符合普通大众口味,且全国扩张能力和抗风险能力相对较强;区域型新式茶饮玩家的产品矩阵及产品结构充分融合本地特色及区域文化,深度契合当地消费者的口味偏好及需求特征,具备口味辨识度和明显的区域性竞争优势,但是由于以下多方面因素:受制于地方政策扶植导致本地“绑定”、供应链辐射范围较窄难以触达全国、产品结构局限于本地消费需求特征、缺乏全国性品牌认知、缺少资本加持难以承担规模扩张风险等,短期内较难实现全国性规模扩张。

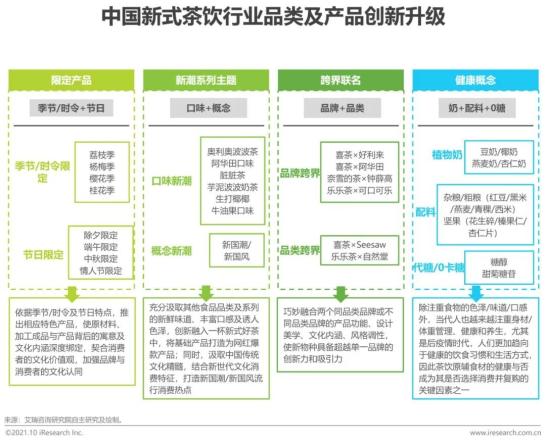

打造主题概念、联名概念、健康概念产品

紧密跟踪市场行情以及消费者心智的变化趋势,加大产品研发力度,定期推出新品,例如季节/时令及节日限定新品、新潮系列主题新品、跨界联名新品,以及健康概念新品等,从产品维度真正提高品牌的差异化竞争优势。

现制茶饮与现磨咖啡品类相似度较高,越来越多的新式茶饮品牌开始进军咖啡赛道,基于现有原材料供应商、产品研发能力、商业模式、营销渠道等原始积累,通过借鉴新式茶饮的产品结构,对包括水果、椰奶等在内的茶饮原辅食材与不同类型的现萃咖啡进行创新组合,突破传统现磨咖啡的产品结构,打造层次丰富、口味独特、颜值治愈的新式咖啡,实现东方茶饮与西式咖啡的新式融合,将新式茶饮品牌延伸为新式“茶饮+咖啡”品牌,从而实现目标客群、消费场景等进一步扩展。

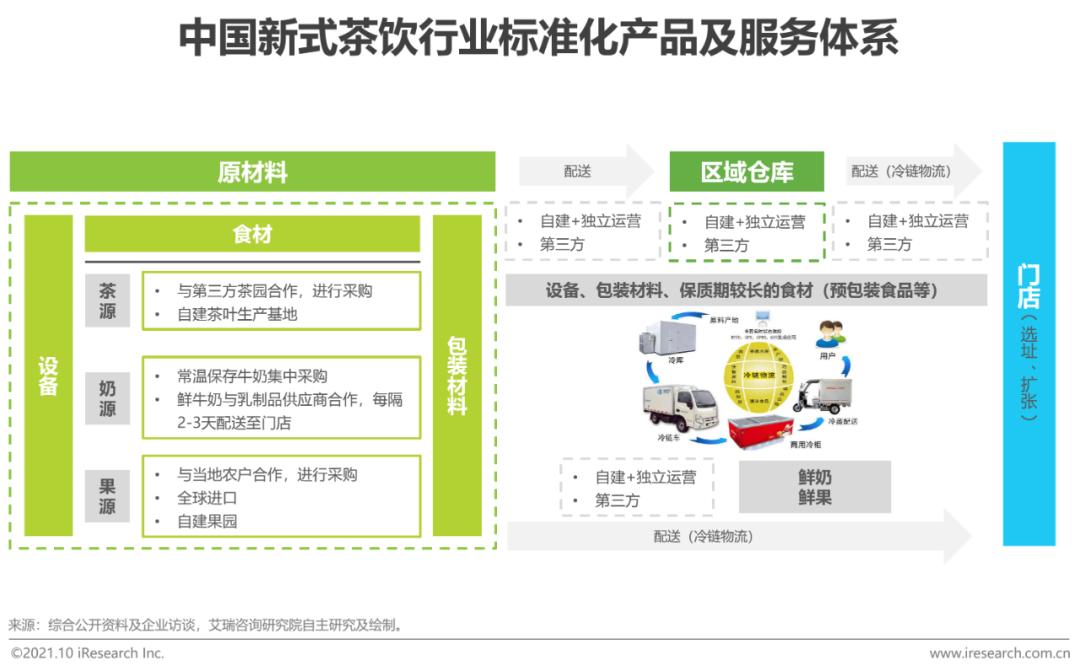

上游供应链整合+数字化赋能

利用数字化技术手段,建立包括茶源、奶源、果源等在内的上游渠道供应商资源库,并进行实时动态更新以及包括品质、价格等在内的优劣分析,甄选优质原辅食材,并与其建立长期动态合作关系,提高采购议价能力。针对供应链中的仓储、物流、支付以及线上化等关键环节,可基于行业头部或新兴科技企业的专业辅助支持,包括数字化、智能化等技术,全面提升供应链一体化整合能力和服务效率。

建立从上游供应商到下游门店的全渠道标准化产品服务体系

从企业供应端的角度出发,企业通过发力产品研发、系统整合供应链、开创多元化经营业态和营销渠道、创新商业模式,以及数字化/智能化赋能等方式持续驱动新式茶饮行业迭代发展。供应流程和包括原材料供应、仓储/物流等在内的供应链各环节及相应技术手段都对原料成本、供货成本、产品品质、门店运营效率等产生一定影响。随着企业不断趋向于供应链整合/一体化,以及通过数字化、智能化等现代信息技术手段赋能,将有助于提升全行业的经营效率和盈利水平。

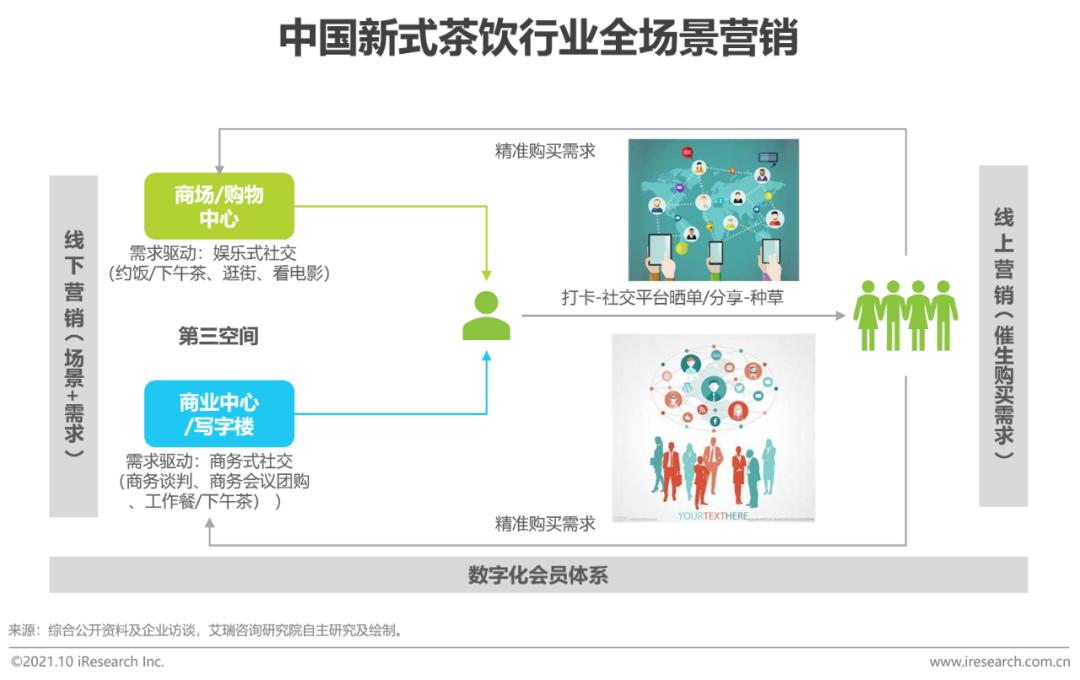

“线上+线下”全场景营销

新式茶饮门店多开在一二线城市主城区人流密集的商业/购物中心,不仅能够将高密度的线下客流成功集聚,同时又能够为产品进行社交传播提供流量入口和传播媒介,从而将产品的网红基因成功表达,实现“免费”的人际传播效应,实现消费者的正向循环导流。

传递品牌文化,引领“新国潮”、“新国风”

随着传统国产品牌的创新迭代以及新兴国产品牌的异军突起,中国国产品牌不断吸纳传统风俗文化,从概念、包装到成分,全方位打造具备匠心品质的产品内核,并与当代主流文化进行创新融合,深度契合当代年轻人的主流价值观和消费兴趣点,将逐渐成为Z世代年轻人心目中的主力消费品牌。