在家居行业上市热潮下,箭牌家居集团股份有限公司(以下简称“箭牌家居”)递交《首次公开发行股票招股说明书(申报稿)》,拟在深圳证券交易所主板上市。拟发行股票数量不超过9899.67万股,不低于此次发行后总股本的10%。

据招股书披露,箭牌家居集团股份有限公司是国内规模性的智能卫浴、瓷砖、全屋定制家居生产制造商和销售商,拥有ARROW箭牌、FAENZA法恩莎、ANNWA安华三大品牌。但从招股书发现,公司存在诸多需要解决的问题,其IPO之路恐怕不会一切顺利。

净资产增加 净资产收益率却大幅度下滑

据招股书显示,2018-2021年,箭牌家居净资产分别为11.64亿元、16.03亿元、23.77亿元和25.51亿元,净资产收益率分别为28.59%、48.41%、31.05%和6.42%,可以看到,报告期内箭牌家居的净资产收益率波动较大,2021年呈现大幅下滑趋势。净资产收益率下降,说明了公司自有资金的创利能力在下降,盈利能力水平与比较年度相比在降低。

图片来源:箭牌家居招股书

图片来源:箭牌家居招股书

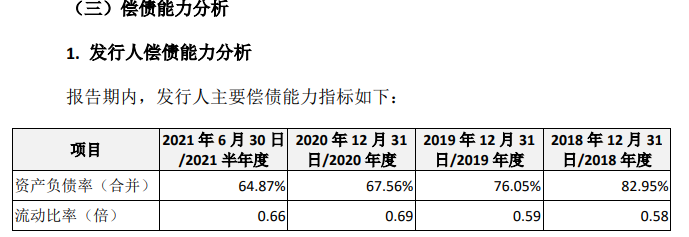

资产负债率高,偿债能力弱

资产负债率是用以衡量企业利用债权人提供资金进行经营活动的能力,以及反映债权人发放贷款的安全程度的指标。招股书披露,2018-2021年,箭牌家居资产负债率(合并)分别为82.95%、76.05%、67.56%和64.87%。分析人士指出,箭牌家居虽资产负债率呈现下降趋势,但仍超过40%-60%的适宜水平,而且资产负债率也远超行业均值,短期偿债能力又稍显逊色,未来如果公司的产销量增加,资金周转补偿,或存在无法及时清偿到期债务的风险。

图片来源:箭牌家居招股书

图片来源:箭牌家居招股书

销量减少,营收连续两年下滑

2018-2021年,箭牌家居分别实现营业收入68.1亿元、66.58亿元、65.02亿元和33.36亿元,2019年、2020年营收增幅分别为-2.24%、-2.34%;同期净利润分别为3.07亿元、6.21亿元、5.87亿元和1.57亿元,2019年、2020年净利增幅分别为102.03%、-5.47%。

对此,箭牌家居表示,主营业务成本不断下降,主要得益于精益生产的推行、生产工艺的改进以及自动化生产设备的投入,生产能耗不断降低、材料利用率不断提高、生产自动化水平稳步提升,产品在生产环节的降本增效效果明显,生产成本不断降低,但2018-2020年,箭牌家居的主要产品销量,除龙头五金以外,几乎都出现了不同程度的下滑。

面临诸多问题,箭牌家居最终能否闯关IPO成功,我们拭目以待。